Entendendo a Regra dos 4%: Um Guia para Planejamento Financeiro

Oi gente, tudo bem com vocês?

Planejar para a aposentadoria é uma jornada que requer estratégia e disciplina financeira. Uma ferramenta valiosa nesse processo é a chamada “Regra dos 4%”, um conceito popular em finanças pessoais e de investimento.

Esta regra oferece uma estrutura simples para determinar quanto dinheiro você pode retirar anualmente da sua poupança para aposentadoria, mantendo-se financeiramente seguro ao longo dos anos. Vamos explorar mais sobre essa regra e como aplicá-la efetivamente.

O que é a Regra dos 4%?

A Regra dos 4% é um princípio de planejamento de aposentadoria que sugere que, ao se aposentar, você pode retirar 4% do seu portfólio de investimentos no primeiro ano de aposentadoria, ajustando esse valor para a inflação nos anos seguintes. Este método foi popularizado por um estudo de 1994 conduzido pelo planejador financeiro William Bengen, que analisou o desempenho histórico de carteiras de investimento compostas por ações e títulos.

Como funciona?

- Calcule o valor do seu portfólio de investimentos: Isso inclui contas de aposentadoria, títulos, ações e outras economias de longo prazo.

- Determine 4% do valor total: Este será o valor que você pode retirar no primeiro ano de aposentadoria.

- Ajuste para inflação: Nos anos seguintes, você aumentará o valor retirado pelo índice de inflação do ano anterior. Isso garante que seu poder de compra seja mantido ao longo do tempo.

Por que é importante?

A Regra dos 4% fornece uma estrutura inicial para gerenciar suas finanças durante a aposentadoria. Ela ajuda a equilibrar a necessidade de retirar fundos suficientes para sustentar seu estilo de vida com a preservação do capital para garantir que seus recursos durem ao longo de toda a aposentadoria.

Limitações e Considerações

- Despesas Variáveis: A regra dos 4% não considera despesas médicas inesperadas, eventos de vida imprevistos ou flutuações significativas nos mercados financeiros.

- Expectativa de Vida: Se você espera viver mais do que a média, pode precisar ajustar o valor de retirada para garantir que seu dinheiro dure.

- Flexibilidade: A capacidade de ajustar suas despesas e retiradas ao longo do tempo é crucial para o sucesso dessa estratégia.

Exemplificando a Regra

Vamos considerar um exemplo para ilustrar como a Regra dos 4% funciona na prática:

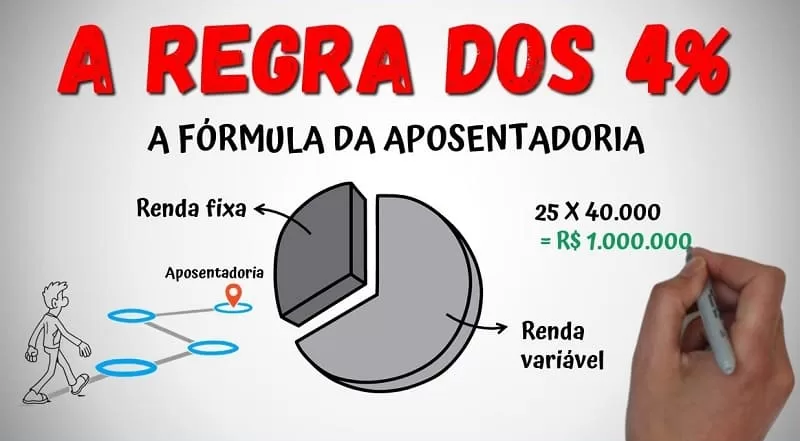

Suponha que você esteja se preparando para se aposentar aos 65 anos e tem um portfólio de investimentos avaliado em R$1 milhão. De acordo com a Regra dos 4%, você pode retirar 4% desse valor no primeiro ano de aposentadoria, o que equivale a R$40.000, cerca de R$ 3.333,33 mensais.

No segundo ano, você ajustará esse valor pela taxa de inflação. Se a inflação foi de 3% no ano anterior, você multiplicará os R$40.000 por 1,03, resultando em R$41.200. Este será o valor que você poderá retirar no segundo ano. Por mês fincando em média R$3.433,33 (41200/12)

Vamos continuar com o exemplo. Suponha que no terceiro ano, a inflação foi de 2,5%. Você multiplicará os R$41.200 por 1,025, resultando em R$42.290 como a quantia disponível para retirada no terceiro ano.

Esse processo de ajustar as retiradas pela inflação ajuda a garantir que seu poder de compra seja mantido ao longo dos anos de aposentadoria, permitindo que você mantenha um estilo de vida confortável sem esgotar seus recursos financeiros muito rapidamente.

Por que há Grandes Chances de Funcionar?

A eficácia da Regra dos 4% se baseia em diversos princípios e análises históricas dos mercados financeiros. Aqui estão algumas razões pelas quais essa regra geralmente funciona:

Retorno do Investimento: Historicamente, os investimentos em uma carteira diversificada de ações e títulos têm gerado retornos médios anuais superiores a 4% ajustados pela inflação. Isso significa que, em média, seu portfólio deve crescer o suficiente para sustentar as retiradas anuais de 4% e ainda continuar a crescer ao longo do tempo.

Diversificação: A Regra dos 4% pressupõe que seu portfólio de investimentos seja diversificado em várias classes de ativos, como ações, títulos e possivelmente outros investimentos alternativos. A diversificação reduz o risco e ajuda a proteger o portfólio contra quedas significativas em qualquer classe de ativos específica.

Inflação: Ajustar as retiradas pela inflação anualmente ajuda a manter o poder de compra ao longo do tempo. Isso significa que, à medida que os custos de vida aumentam, suas retiradas também aumentam para acompanhar essas mudanças, garantindo que você possa manter um padrão de vida semelhante ao longo da aposentadoria.

Longevidade do Portfólio: Estudos históricos mostraram que, em períodos de 30 anos ou mais, as carteiras de investimento bem diversificadas e gerenciadas de acordo com a Regra dos 4% tiveram uma alta probabilidade de durar durante toda a aposentadoria, mesmo em períodos de volatilidade do mercado.

Embora a Regra dos 4% seja uma ferramenta útil, é importante reconhecer que ela não é uma garantia absoluta de sucesso financeiro na aposentadoria. Fatores como despesas inesperadas, mudanças nas condições econômicas e até mesmo a longevidade pessoal podem afetar a eficácia dessa estratégia. Portanto, é crucial monitorar regularmente seu portfólio e fazer ajustes conforme necessário para garantir uma aposentadoria segura e confortável.

Conclusão

A Regra dos 4% é uma ferramenta valiosa para planejamento de aposentadoria, oferecendo uma estrutura simples para determinar as retiradas anuais de seus investimentos. No entanto, é importante lembrar que cada situação financeira é única, e consultas com um planejador financeiro qualificado podem fornecer insights personalizados para suas necessidades específicas. Ao combinar essa regra com outras estratégias de investimento e planejamento financeiro, você pode estar bem encaminhado para uma aposentadoria segura e confortável.

Beleza pessoal? Espero que possa ajudar!

Dúvidas ou sugestões? Deixe o seu comentário.

Um abraço e até o próximo post. Valeu!

#RegraDos4%

#Aposentadoria

#PlanejamentoFinanceiro

#Investimentos

#GiovaniDaCruz